PKV Gesundheitsprüfung 2026: Diese Fragen werden gestellt

Welche Gesundheitsfragen stellt die PKV wirklich? Alle 12 Fragenkomplexe erklärt, Abfragezeiträume im Überblick und was bei falschen Angaben passiert. Jetzt informieren.

Wer in die private Krankenversicherung wechseln möchte, muss eine Gesundheitsprüfung durchlaufen. Viele Interessenten wissen nicht, was sie erwartet – und was wirklich relevant ist. In diesem Artikel erfahren Sie, welche Fragen typischerweise gestellt werden, warum verschiedene Gesellschaften unterschiedliche Abfragezeiträume nutzen und was bei falschen oder unvollständigen Angaben passiert.

💡 Das Wichtigste in Kürze:

- Jede PKV-Gesellschaft stellt eigene Gesundheitsfragen – es gibt keinen einheitlichen Standard

- Abfragezeiträume variieren je nach Frage und Gesellschaft zwischen 3 und 10 Jahren

- Falsche oder unvollständige Angaben können zu nachträglichem Risikozuschlag oder Vertragsrücktritt führen

- Alle Angaben müssen vollständig und wahrheitsgemäß gemacht werden – auch ausgeheilte Erkrankungen

- Eine anonyme Risikovoranfrage zeigt vorab, wer Sie aufnimmt und zu welchen Konditionen

1. Warum gibt es überhaupt eine Gesundheitsprüfung?

Die private Krankenversicherung ist eine Risikoversicherung. Anders als die gesetzliche Krankenversicherung (GKV) prüft sie vor Vertragsabschluss, welches Gesundheitsrisiko ein Antragsteller mitbringt. Das ist rechtlich zulässig und in §19 VVG (Versicherungsvertragsgesetz) geregelt: die sogenannte vorvertragliche Anzeigepflicht.

Sie als Antragsteller sind verpflichtet, alle gestellten Fragen vollständig, wahrheitsgemäß und nach bestem Wissen zu beantworten – auch Erkrankungen, die bereits ausgeheilt sind. Die PKV-Gesellschaft nutzt diese Angaben, um Ihr Risiko einzuschätzen und entsprechend zu kalkulieren: normale Aufnahme, Risikozuschlag, Leistungsausschluss oder Ablehnung.

⚠️ Wichtig: Die Fragen stammen vom jeweiligen Versicherer – nicht vom Makler oder Vermittler. Jede Gesellschaft hat ihr eigenes Formular mit individuellen Fragen und Zeiträumen.

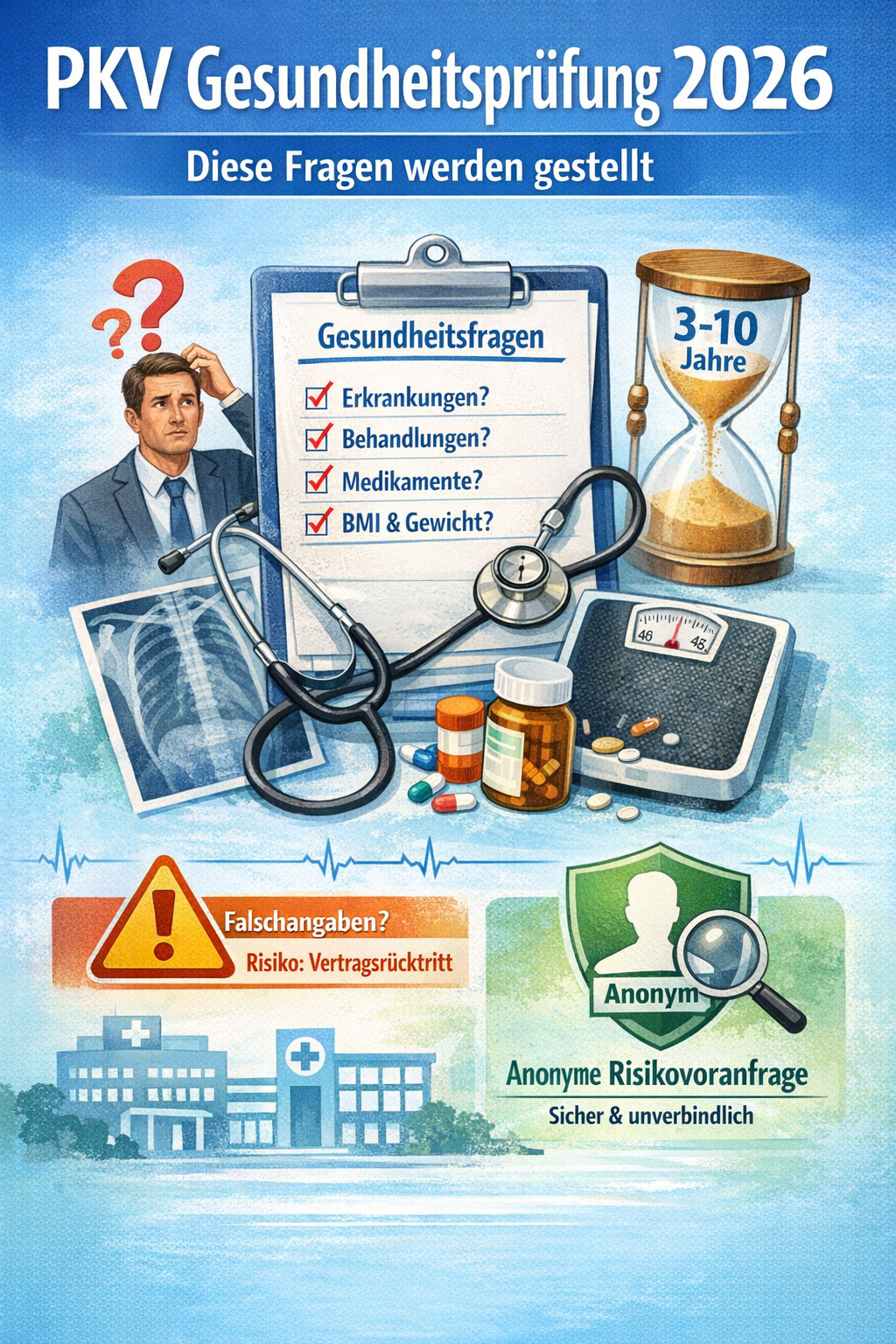

2. Die 12 typischen Fragenkomplexe im PKV-Antrag

Obwohl jede Gesellschaft eigene Fragebögen verwendet, folgen die meisten Antragsformulare einem ähnlichen Aufbau. Die folgenden Fragen spiegeln wider, was in der Praxis typischerweise abgefragt wird:

„Wie groß sind Sie, wie viel wiegen Sie?"

Der BMI fließt in die Risikoeinschätzung ein. Ein BMI über 30 kann zu Risikozuschlägen führen.

„Bestanden in den letzten Jahren oder bestehen zurzeit Krankheiten, chronische Leiden, Beschwerden, Unfallfolgen, Körperimplantate, Prothesen oder Einschränkungen organischer, körperlicher oder geistiger Art?"

Abfragezeitraum: in der Regel 3 Jahre – bei manchen Gesellschaften 10 Jahre. Gilt auch für nicht behandelte Erkrankungen.

„Fanden in den letzten Jahren ambulante Untersuchungen, Operationen, medizinische Kontroll- und Nachsorgeuntersuchungen oder Behandlungen statt oder sind solche angeraten?"

Abfragezeitraum: meist 3 Jahre, bei einigen Gesellschaften 5 Jahre (insbesondere für ambulante Operationen), bei manchen bis zu 10 Jahre.

„Fanden in den letzten 5 Jahren stationäre Untersuchungen, Operationen, Behandlungen oder Kurmaßnahmen in einem Krankenhaus, Sanatorium oder einer Heilanstalt statt?"

Abfragezeitraum: standardmäßig 5 Jahre – bei manchen Gesellschaften bis zu 10 Jahre.

„Fanden in den letzten Jahren psychologische, psychotherapeutische oder psychiatrische Behandlungen, Untersuchungen oder Beratungen statt – einschließlich probatorischer Sitzungen und Suchtbehandlungen?"

Abfragezeitraum: 5 Jahre als Basiswert – bei einem Großteil der Gesellschaften jedoch 10 Jahre. Diese Frage ist besonders kritisch: Auch einzelne probatorische Sitzungen und Beratungsgespräche müssen angegeben werden.

„Besteht eine Fehlsichtigkeit? Wenn ja, wie viele Dioptrien (links/rechts)?"

Bei leichter Fehlsichtigkeit typischerweise keine Auswirkungen. Bei einigen Gesellschaften entfällt diese Frage vollständig.

„Besteht eine Sterilität oder Infertilität, oder wurden in den letzten Jahren Beratungen oder Untersuchungen aufgrund eines unerfüllten Kinderwunsches durchgeführt?"

Abfragezeitraum: je nach Gesellschaft 5 Jahre, 10 Jahre oder zeitlich unbegrenzt. Einige Gesellschaften stellen diese Frage gar nicht.

„Besteht eine anerkannte Behinderung oder Minderung der Erwerbsfähigkeit?"

Hierzu zählen auch Arbeitsverletzungen, Berufsleiden und Pflegebedürftigkeit. Ggf. ist ein Nachweis beizufügen.

„Besteht oder bestand jemals eine Abhängigkeit? Werden oder wurden in den letzten Jahren regelmäßig Arzneimittel oder Beruhigungsmittel verordnet oder eingenommen? Wurden regelmäßig Drogen konsumiert oder annähernd täglich Alkohol getrunken?"

Drei separate Teilfragen mit unterschiedlichen Zeiträumen (12 Monate bis zeitlich unbegrenzt, je nach Gesellschaft). Medikamente müssen mit Diagnose angegeben werden.

„Wurde jemals eine HIV-Infektion (AIDS) festgestellt oder ist noch ein Testergebnis offen?"

Zeitlich meist unbegrenzt, bei manchen Gesellschaften auf 10 Jahre beschränkt.

„Wurden Sie wegen einer bösartigen Krebs- oder Tumorerkrankung behandelt, beraten oder untersucht?"

Bei den meisten Gesellschaften zeitlich unbegrenzt. Bei einigen auf 5 oder 10 Jahre beschränkt. Auch gutartige Tumoren werden bei manchen Gesellschaften abgefragt.

„Wie viele Zähne fehlen und sind nicht ersetzt? Fanden zahnärztliche, kieferorthopädische oder parodontale Maßnahmen statt oder sind solche geplant? Wie viele Zähne wurden ersetzt oder überkront?"

Fünf Teilfragen zu Zahnstatus, Behandlungen, Zahnersatz und letzter Untersuchung. Die genauen Anforderungen variieren stark zwischen den Gesellschaften.

🔍 Anonyme Risikovoranfrage – kostenlos

Ich prüfe für Sie vorab bei mehreren Gesellschaften, wer Sie aufnimmt – anonym, spurenlos und unverbindlich.

✓ Keine Ablehnung in Ihrer Akte ✓ Klare Konditionen im Vorfeld ✓ Kostenlos

Jetzt Voranfrage starten3. Abfragezeiträume im Überblick – warum sie so wichtig sind

Einer der häufigsten Irrtümer: Viele Antragsteller denken, dass eine Erkrankung von vor sieben Jahren keine Rolle mehr spielt. Das stimmt – aber nur, wenn die jeweilige Gesellschaft einen kürzeren Abfragezeitraum nutzt. Wer bei der falschen Gesellschaft beantragt, muss dieselbe Erkrankung dennoch angeben.

| Fragebereich | Typischer Abfragezeitraum | Varianten (je nach Gesellschaft) |

|---|---|---|

| Chronische Erkrankungen, Beschwerden | 3 Jahre | Einige: 10 Jahre |

| Ambulante Behandlungen | 3 Jahre | Manche: 5 Jahre (v.a. Operationen), eine: 10 Jahre |

| Stationäre Behandlungen | 5 Jahre | Manche: bis 10 Jahre |

| Psychotherapie / Psychiatrie | 10 Jahre | Basis-Standard: 5 Jahre – Mehrheit der Gesellschaften: 10 Jahre |

| Sucht / Abhängigkeit | 5–10 Jahre | Einige: zeitlich unbegrenzt |

| Medikamente (regelmäßig) | 3 Jahre | Manche: 12 Monate, andere: 10 Jahre |

| HIV | Zeitlich unbegrenzt | Einige: 10 Jahre |

| Krebs / Tumoren | Zeitlich unbegrenzt | Einzelne: 5 oder 10 Jahre |

| Zahngesundheit | 3 Jahre | Variiert stark; teilweise zeitlich unbegrenzt für Zahnersatz |

💡 Praxis-Hinweis: Die unterschiedlichen Abfragezeiträume sind kein Zufall – sie sind Teil der Risikokalkulation jeder Gesellschaft. Eine Depression, die vor sechs Jahren abgeschlossen war, muss bei einer Gesellschaft mit 5-jährigem Abfragezeitraum nicht angegeben werden – bei einer mit 10-jährigem Zeitraum dagegen schon. Das zeigt, wie entscheidend die Wahl der richtigen Gesellschaft ist.

📎 Weiterführender Artikel: Wie Ihre Vorerkrankung konkret bewertet wird und welche Erkrankungen zu Ablehnung, Zuschlag oder Leistungsausschluss führen, lesen Sie hier: PKV wechseln trotz Vorerkrankung – So geht's (2026)

4. Was muss ich angeben – was nicht?

Eine häufige Unsicherheit: Was gilt überhaupt als anzeigepflichtig? Die Antwort lautet: alles, was im jeweiligen Abfragezeitraum behandelt wurde, dokumentiert ist oder bei einem Arzt vorstellig wurde – unabhängig davon, ob es harmlos erscheint oder längst ausgeheilt ist.

Angabepflichtig – diese Dinge müssen Sie nennen:

- Alle Arztbesuche innerhalb des Abfragezeitraums mit konkreten Diagnosen

- Chronische Erkrankungen – auch wenn sie gut eingestellt oder beschwerdefrei sind

- Psychotherapeutische Gespräche – auch einzelne probatorische Sitzungen

- Regelmäßig eingenommene Medikamente mit Diagnose

- Operationen und Krankenhausaufenthalte

- Vorsorgeuntersuchungen mit auffälligem Befund

In der Regel nicht angabepflichtig:

- Normale Erkältungen und Grippen ohne Folgebeschwerden

- Vorsorgeuntersuchungen mit unauffälligem Befund (je nach Fragestellung)

- Erkrankungen, die außerhalb des abgefragten Zeitraums liegen

- Genetische Untersuchungen oder Analysen (gesetzlich ausgenommen)

⚠️ Im Zweifel angeben. Wenn Sie unsicher sind, ob etwas angabepflichtig ist: Geben Sie es an. Nicht angegebene Vorerkrankungen können später zur Anfechtung des Vertrages führen – auch wenn Sie die Nichtangabe nicht bewusst herbeigeführt haben.

5. Was passiert bei falschen oder unvollständigen Angaben?

Die Konsequenzen einer Verletzung der vorvertraglichen Anzeigepflicht (§19 VVG) sind gravierend. Je nach Schwere der Verletzung und dem Verschulden des Antragstellers kann die Gesellschaft:

- Vom Vertrag zurücktreten – auch rückwirkend, wenn arglistige Täuschung vorliegt

- Den Vertrag kündigen – bei einfacher Fahrlässigkeit

- Den Vertrag anpassen – etwa durch einen nachträglichen Risikozuschlag

❌ Im schlimmsten Fall: Die Gesellschaft tritt vom Vertrag zurück. Das bedeutet: Sie verlieren den Versicherungsschutz – und das möglicherweise rückwirkend. Im schlimmsten Fall müssen bereits erbrachte Leistungen zurückgefordert werden. Seien Sie deshalb vollständig und ehrlich.

6. Jede Gesellschaft bewertet Risiken unterschiedlich

Das ist der entscheidende Punkt, den viele Antragsteller unterschätzen: Dieselbe Erkrankung kann bei verschiedenen Gesellschaften zu völlig unterschiedlichen Ergebnissen führen.

Gesellschaft A lehnt einen Antragsteller mit einer abgeschlossenen Depression aus dem Jahr 2019 ab – Gesellschaft B nimmt ihn ohne Einschränkungen auf, weil ihre internen Richtlinien eine Beschwerdefreiheit von 5 Jahren ausreichen. Gesellschaft C verlangt einen Risikozuschlag von 30 %, Gesellschaft D einen Leistungsausschluss für psychiatrische Behandlungen.

Dasselbe Muster gilt für Rückenprobleme, Schilddrüsenerkrankungen, Bluthochdruck und zahlreiche weitere Krankheitsbilder. Es gibt keinen öffentlich zugänglichen Kriterienkatalog – die Bewertungslogik ist internes Knowhow jeder Gesellschaft.

✅ Was das für Sie bedeutet: Bewerben Sie sich niemals direkt bei einer Gesellschaft, wenn Sie Vorerkrankungen haben. Eine Ablehnung wird gespeichert, wenn sie nicht anonym erfolgt. Nutzen Sie stattdessen eine anonyme Risikovoranfrage – so erfahren Sie vorab, wer Sie aufnimmt und zu welchen Konditionen, ohne Spuren zu hinterlassen.

📎 Weiterführender Artikel: Welche konkreten Erkrankungen zu Ablehnung, Zuschlag oder Leistungsausschluss führen und wie die anonyme Voranfrage funktioniert: PKV wechseln trotz Vorerkrankung – So geht's (2026)

7. Ablauf der Gesundheitsprüfung – Schritt für Schritt

- Antrag ausfüllen: Sie beantworten alle Gesundheitsfragen des gewählten Versicherers vollständig und wahrheitsgemäß.

- Einreichung: Der Antrag geht an die Gesellschaft – ab diesem Moment gilt die Anzeigepflicht als erfüllt.

- Risikoprüfung: Der Versicherer prüft Ihre Angaben intern. Bei Rückfragen werden Sie oder Ihr Makler kontaktiert.

- Entscheidung: Sie erhalten ein Angebot mit Normalannahme, Risikozuschlag, Leistungsausschluss – oder eine Ablehnung.

- Annahme oder Ablehnung: Sie entscheiden, ob Sie das Angebot annehmen oder eine andere Gesellschaft prüfen.

💡 Anonyme Voranfrage schaltet Schritt 4 und 5 vor: Als ungebundener Makler führe ich die Schritte 1 bis 4 für Sie anonym durch – ohne dass Ihr Name oder Ihre Daten bei den Gesellschaften landen. Sie sehen alle Ergebnisse und entscheiden dann in Ruhe, wo Sie beantragen.

📞 Jetzt anonym prüfen lassen

Ich zeige Ihnen, welche Gesellschaft Sie aufnimmt – und zu welchen Konditionen.

✓ 100% anonym ✓ Kostenlos & unverbindlich ✓ Ergebnis in wenigen Tagen

Jetzt Voranfrage startenHäufig gestellte Fragen (FAQ)

Muss ich auch ausgeheilte Erkrankungen angeben?

Ja. Wenn eine Erkrankung innerhalb des abgefragten Zeitraums behandelt wurde oder dokumentiert ist, muss sie angegeben werden – auch wenn Sie seither vollständig beschwerdefrei sind. Entscheidend ist der Zeitpunkt der Behandlung, nicht der aktuelle Gesundheitszustand.

Was ist, wenn ich etwas vergessen habe anzugeben?

Stellen Sie fest, dass Sie etwas vergessen haben, sollten Sie das unverzüglich schriftlich nachmelden. Die meisten Antragsformulare sehen hierfür eine Frist von 3 Tagen ab Antragstellung vor. Eine nachträgliche Korrektur vor Vertragsschluss ist in der Regel problemlos möglich.

Kann ich wählen, bei welcher Gesellschaft ich beantrage?

Ja – und genau das ist der strategische Hebel. Da jede Gesellschaft unterschiedliche Abfragezeiträume und Risikobewertungen nutzt, kann dieselbe Vorerkrankung bei Gesellschaft A zu einer Ablehnung führen und bei Gesellschaft B ohne Einschränkung akzeptiert werden. Ein ungebundener Makler kennt diese Unterschiede und kann die richtige Gesellschaft für Ihre Situation gezielt herausfiltern.

Wie lange dauert die Risikoprüfung?

Bei unkomplizierten Anträgen ohne Vorerkrankungen: 1–3 Werktage. Bei Vorerkrankungen, die einer genaueren Prüfung bedürfen: 1–3 Wochen. In Einzelfällen kann die Gesellschaft zusätzliche ärztliche Unterlagen oder ein Attest anfordern.

Was ist, wenn ich abgelehnt werde?

Eine direkte Ablehnung wird gespeichert, wenn sie nicht anonym erfolgt, und kann zukünftige Anträge bei anderen Gesellschaften erschweren. Deshalb gilt: immer zuerst eine anonyme Risikovoranfrage nutzen, bevor ein formeller Antrag gestellt wird.

Weiterführende Artikel:

- PKV wechseln trotz Vorerkrankung – Strategien, Krankheitsbilder, anonyme Voranfrage

- GKV vs. PKV: Wechsel für Angestellte – Wann lohnt sich der Schritt?

- Versicherungspflichtgrenze 2026: Ab wann ist der PKV-Wechsel möglich?

- PKV für Selbstständige und Freelancer 2026

Über den Autor: Andreas Galli ist ungebundener PKV-Experte und Versicherungsmakler. Seit über 8 Jahren begleitet er Angestellte und Selbstständige beim Wechsel in die private Krankenversicherung – auch bei komplexen Vorerkrankungen. Mit datenbasierter Analyse und anonymer Risikovoranfrage findet er die optimale Gesellschaft für jeden individuellen Fall.

Zuletzt aktualisiert: März 2026